Archer-Daniels-Midland Company (ADM)

Este Dividend King puede estar dando una oportunidad pronto

Muy buenas tardes a todos, hoy os traigo otro mini análisis sobre otra compañía sobre la que le tengo echado un ojo, y posiblemente incorporemos a nuestra cartera DGI.

Archer Daniels Midland, conocida comúnmente como ADM 0.00%↑ , se fundó en 1902 y durante más de un siglo, ha evolucionado hasta convertirse en una de las principales empresas de fabricación y procesamiento agrícola del mundo y se está convirtiendo en líder en nutrición humana y animal.

ADM genera la mayor parte de sus ingresos a partir de la adquisición y el procesamiento de maíz, semillas, trigo y otras materias primas utilizadas en todo el mundo en los mercados de alimentación, bebidas, piensos, productos químicos y energía.

Los productos finales de la empresa incluyen aceite vegetal, harina proteica, harina, edulcorantes de maíz, almidón y etanol, entre otros ingredientes para alimentos y piensos.

La estabilidad de la empresa se ve reforzada por la elevada intensidad de capital de ADM, que crea barreras de entrada. Por ejemplo, ADM cuenta con una de las mayores redes de terminales y transporte de grano del los EE.UU, mantiene cientos de plantas de procesamiento e instalaciones de almacenamiento en todo el mundo y posee miles de vagones, barcazas y semirremolques.

Tener estas facilities permiten a ADM ser a menudo el proveedor más barato y rápido de sus materias primas y productos procesados a las instalaciones de los clientes. Los rivales más pequeños carecen de la infraestructura y el rendimiento necesarios para competir de forma rentable a la escala de ADM.

El crecimiento de los principales negocios agrícolas de la empresa estará estrechamente ligado al crecimiento de la población mundial, especialmente en la creciente clase media de los mercados emergentes, donde se adoptan más dietas de estilo occidental (es decir, productos a base de maíz y carne).

Aunque los negocios principales de ADM seguirán generando flujo de caja durante mucho tiempo, los directivos de la empresa, en sus cuentas anuales, reconocen que su alta sensibilidad a los factores de riesgo externos no es lo ideal.

Las condiciones de sequía, la volatilidad de los tipos de cambio, los cambios en la regulación del etanol, la volatilidad de los precios de las cosechas y las guerras comerciales son sólo algunos de los factores incontrolables que pueden afectar a los servicios agrícolas de ADM en cualquier momento.

En general, los vínculos de ADM con factores macroeconómicos como los precios mundiales de los cultivos pueden dificultar el crecimiento de los beneficios y los dividendos.

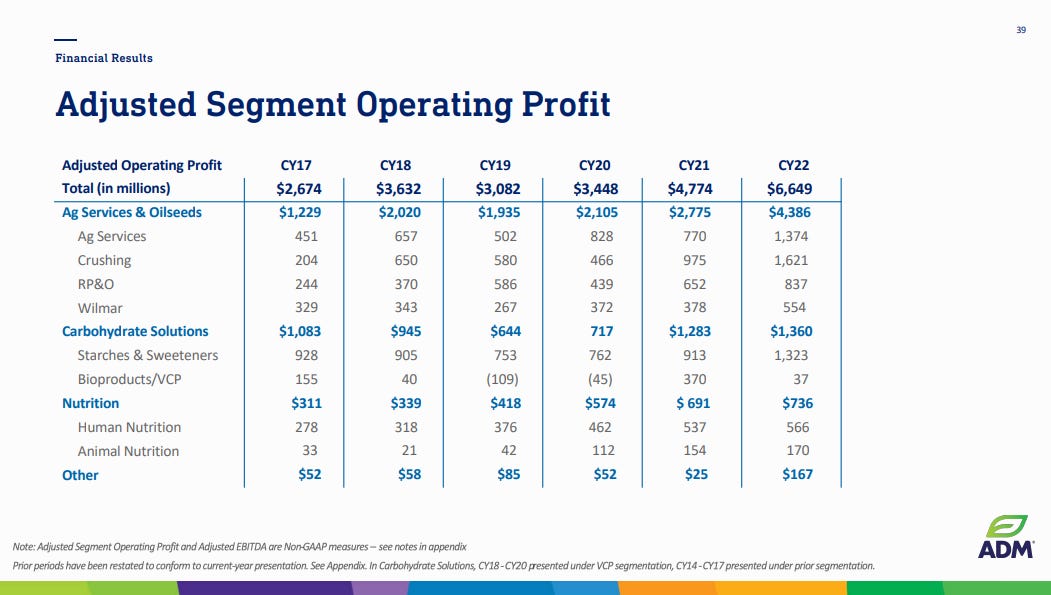

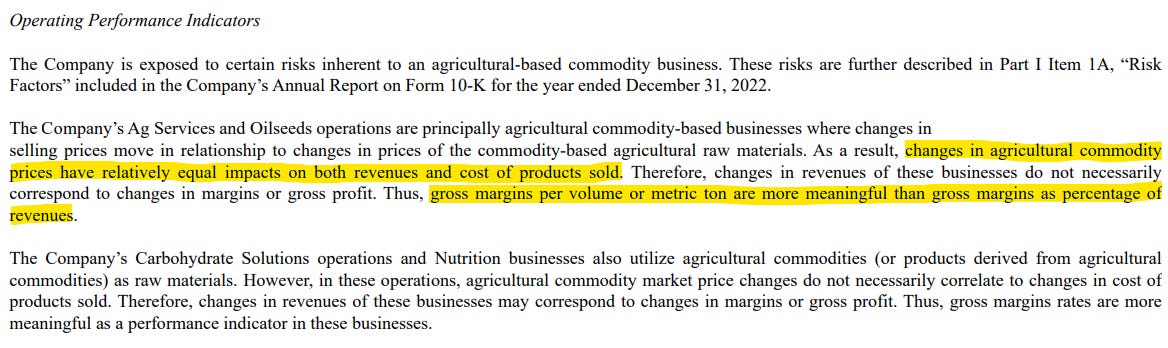

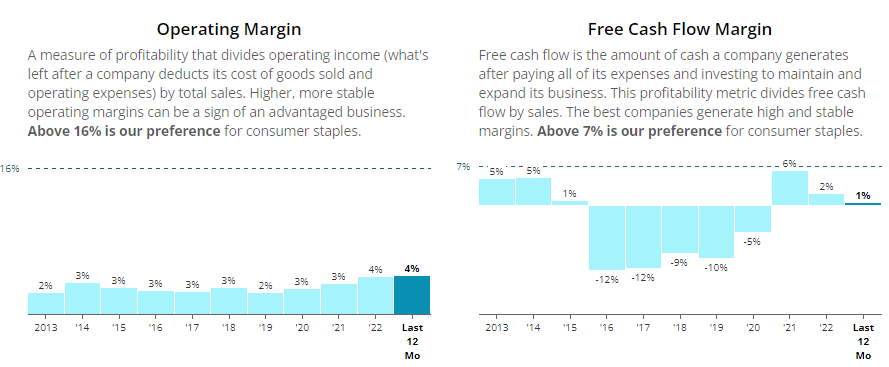

Como mencionamos anteriormente, en los resultados del 3Q, se especifica que los precios de las commodities puede afectar tanto a las ventas como al coste de la materia prima por lo que realmente debemos fijarnos en los márgenes operativos para ver si existe algún impacto negativo.

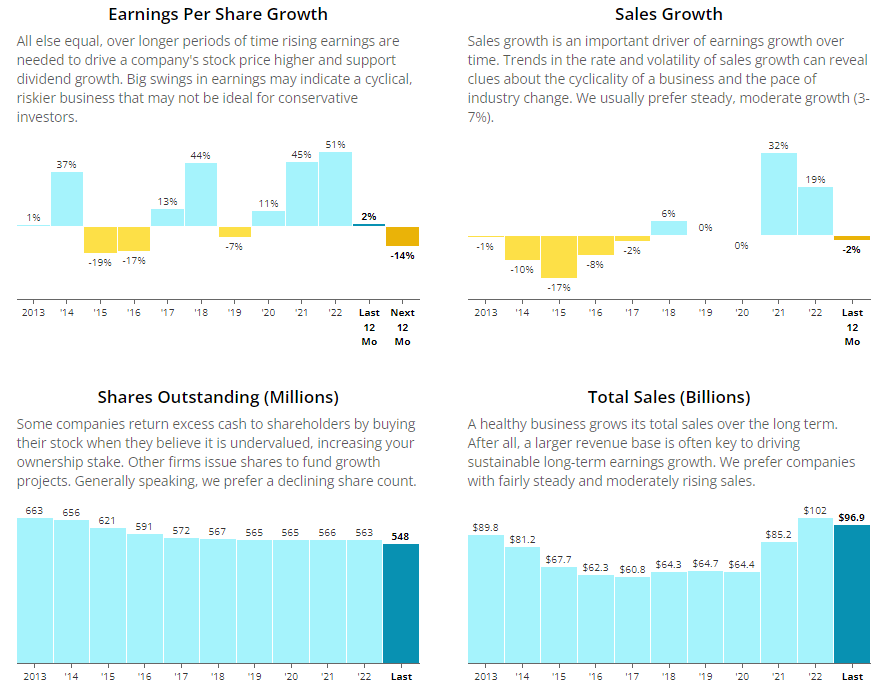

Como podemos comprobar, no solamente mantienen los márgenes sino que además los aumentan.

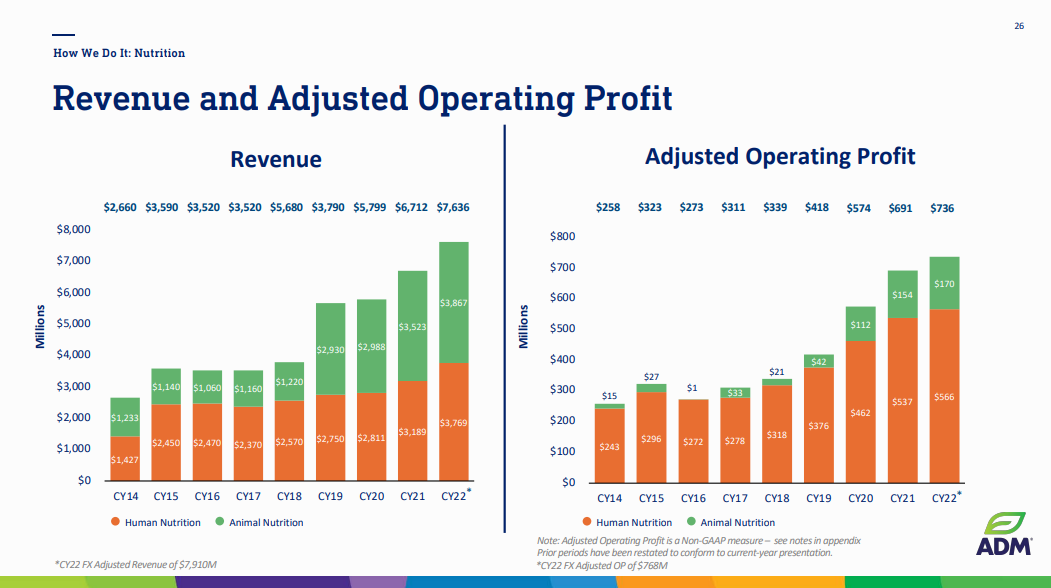

Sin embargo, ADM esta poniendo foco en crecer en el sector de la nutrición, el que podemos ver que está creciendo a buen ritmo y debería coger más protagonismo en los próximos años.

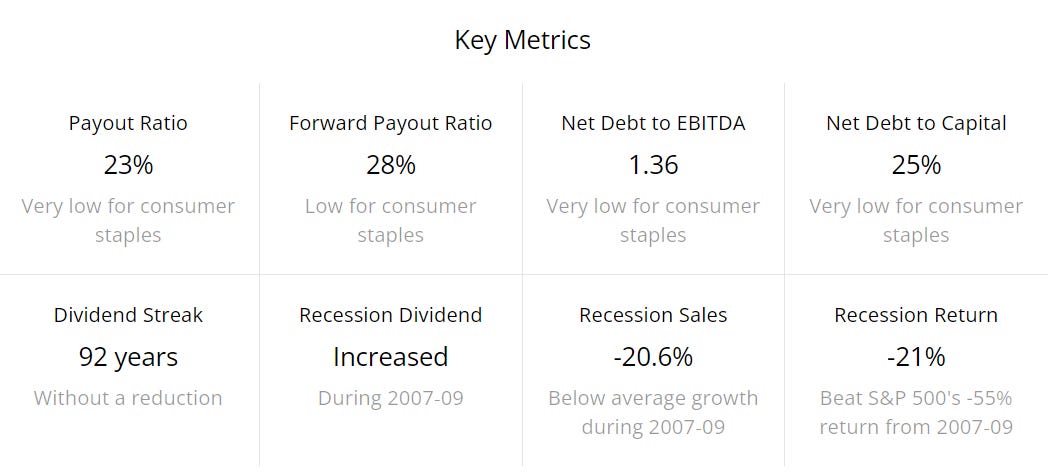

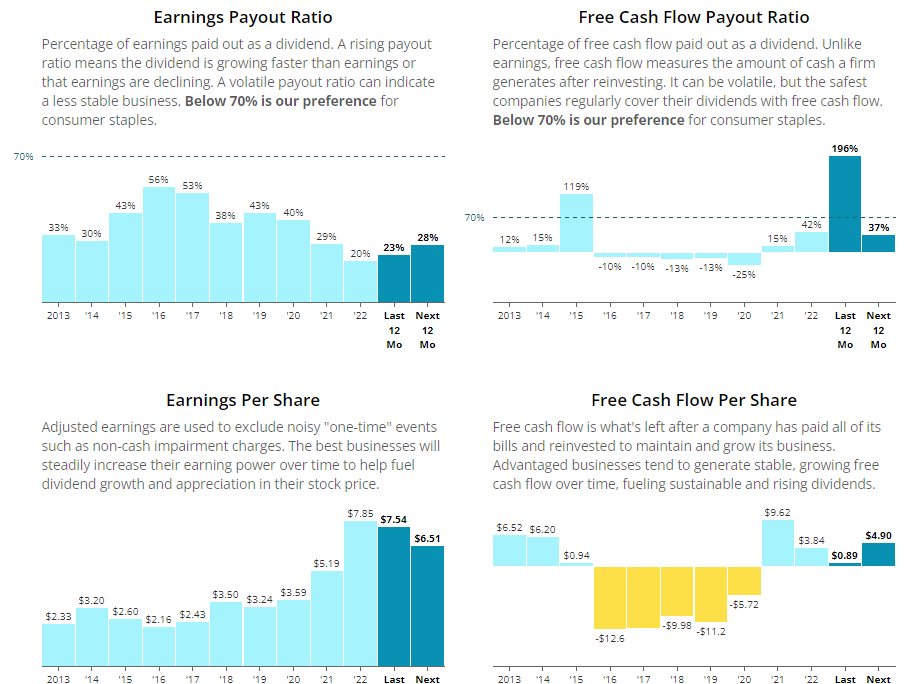

En pocas palabras, el camino de ADM hacia un crecimiento rentable a largo plazo probablemente no sea lineal ya que depende de otros factores de riesgo externos que no podemos controlar. En el lado positivo, el dividendo de la empresa parece seguir siendo muy seguro, respaldado por una muy conservadora política de payout y una calificación crediticia de ‘A’.

Los inversores que consideren la posibilidad de invertir tienen que reconocer la sensibilidad de la empresa a los factores macroeconómicos y contentarse con un ritmo moderado de crecimiento de los dividendos hasta que el segmento de nutrición (mucho menos sensible a estos cambios) de ADM se convierta en una parte más significativa de sus ventas.

Por ello, si queremos entrar, le exigiremos un margen de seguridad mucho más elevado que al resto de negocios.

Como siempre, pasamos a echar un vistazo a las principales métricas financieras de ADM 0.00%↑ .

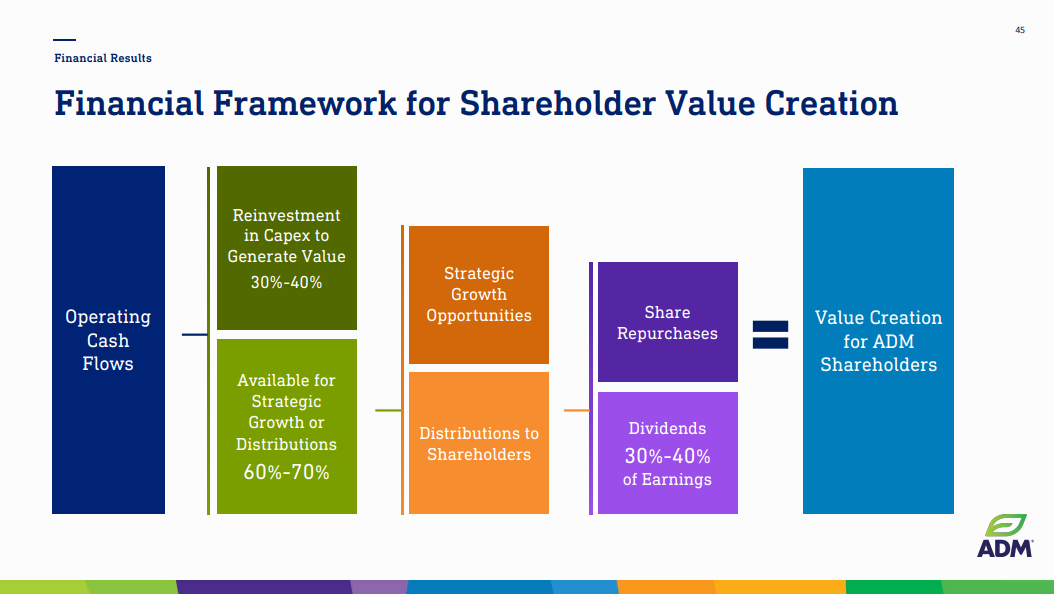

Una cosa a mencionar es el foco que tiene la empresa sobre aportar valor al accionista, podemos ver en su investors presentation como plantean distribuir el Cash Flow que genera el negocio, dedicando entre un 60%/70% del mismo en recompra de acciones, reparto de dividendos y otras oportunidades de crecimiento estratégico.

Esta claro que es una empresa que depende de ciclos de precios y otros factores externos, pero es una empresa comprometida con el accionista donde podemos ver un decrecimiento constante de sus Shares Outstanding y un crecimiento del dividendos muy muy notable, además con un payout casi ridículo y con mucho margen de crecimiento.

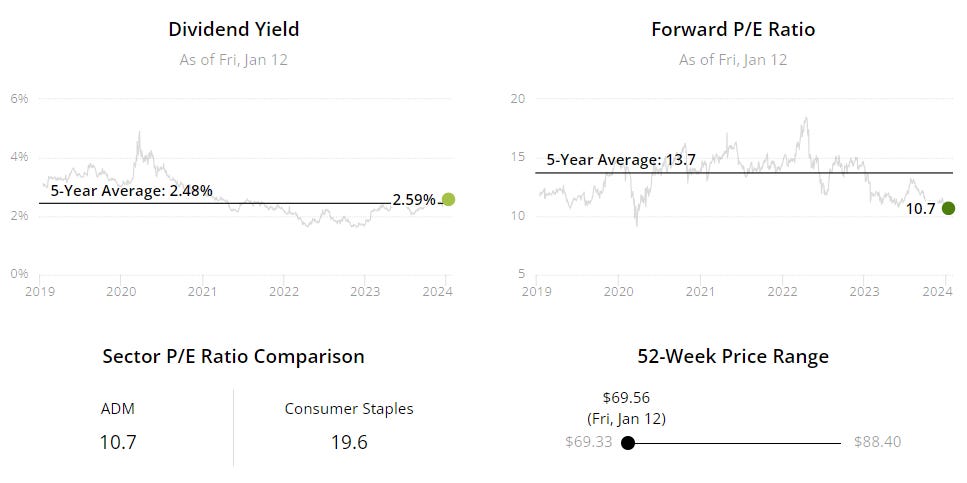

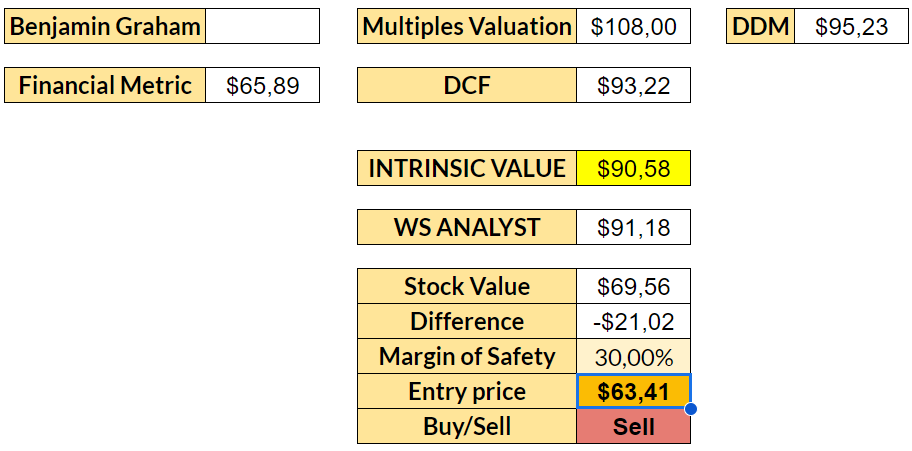

Actualmente la empresa se encuentra en mínimos de las últimas 52 semanas lo que puede indicarnos que nos ofrece una oportunidad de entrada próxima. A continuación os presento como siempre mi estimación sobre el valor intrínseco de la acción, como siempre, esto es mi opinión personal.

Viendo un poco el análisis técnico, podemos ver que tiene un soporte muy muy grande en los 69$, donde justamente descansa en el Fibo 0.618 reforzando que es un punto crítico que no puede perder, de lo contrario podríamos esperarla por los 59$.

Actualmente los analistas le dan un valor intrínseco de unos 91$, dándole un potencial de upside cercano al 30%. En unos días tenemos Earnings y no espero grandes números por lo que es probable que la veamos al menos en los 65$, donde me gustaría empezar a construir la posición.

Espero que os haya gustado la mini tesis de Archer-Daniels-Midland, donde os muestro un poco el razonamiento que sigo para evaluar si entrar o no en una empresa. Os agradezco si compartís o comentáis el post para darme vuestro feedback sobre si os gusta recibir este tipo de contenido. ¡Nos leemos pronto!