Estrategias básicas con opciones VI - Collar

Cómo proteger tu cartera ante posibles caídas

Bienvenidos a una nueva entrega de esta serie de artículos sobre estrategia de opciones. Hoy hablaremos del Collar, una estrategia usada como cobertura para que tu posición no se vea gravemente afectada en caídas.

¿En qué consiste un Collar?

Un collar es una estrategia diseñada para protegerse contra grandes pérdidas mientras se mantiene la posibilidad de ganancias limitadas. Se implementa comprando una opción put (tenemos el derecho de venderlas a 113$, aunque valgan 0$) para establecer un máximo en las pérdidas potenciales y vendiendo una opción call (estamos obligados a venderlas a 115$ si ejecutan).

Esta estrategia es útil para aquellos inversores que desean protegerse contra una caída significativa en el valor de sus acciones sin incurrir en el costo total de una cobertura solo con puts, ya que la prima recibida por la venta de la call ayuda a compensar el costo de la put.

Ejemplo

Vamos a usar un ejemplo real en mi posición de NVDA 0.00%↑.

Dejadme que os muestre la secuencia de operaciones entera para situaros.

Vendemos una PUT a 123$ donde cobramos 88$.

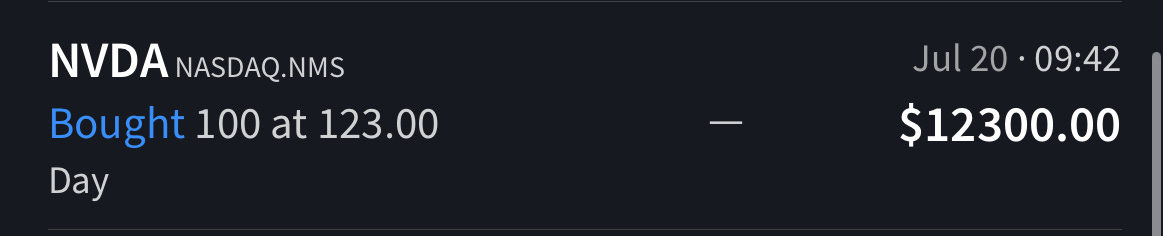

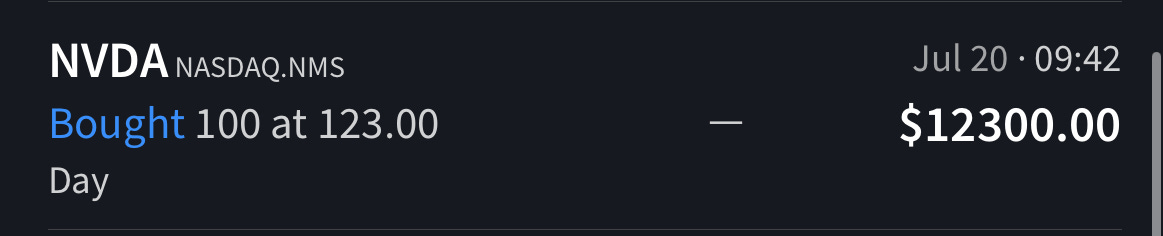

Nos asignaron el contrato a 123$ y compramos las 100 acciones.

Vendemos una Covered Call a 123$ por la que cobramos 202$.

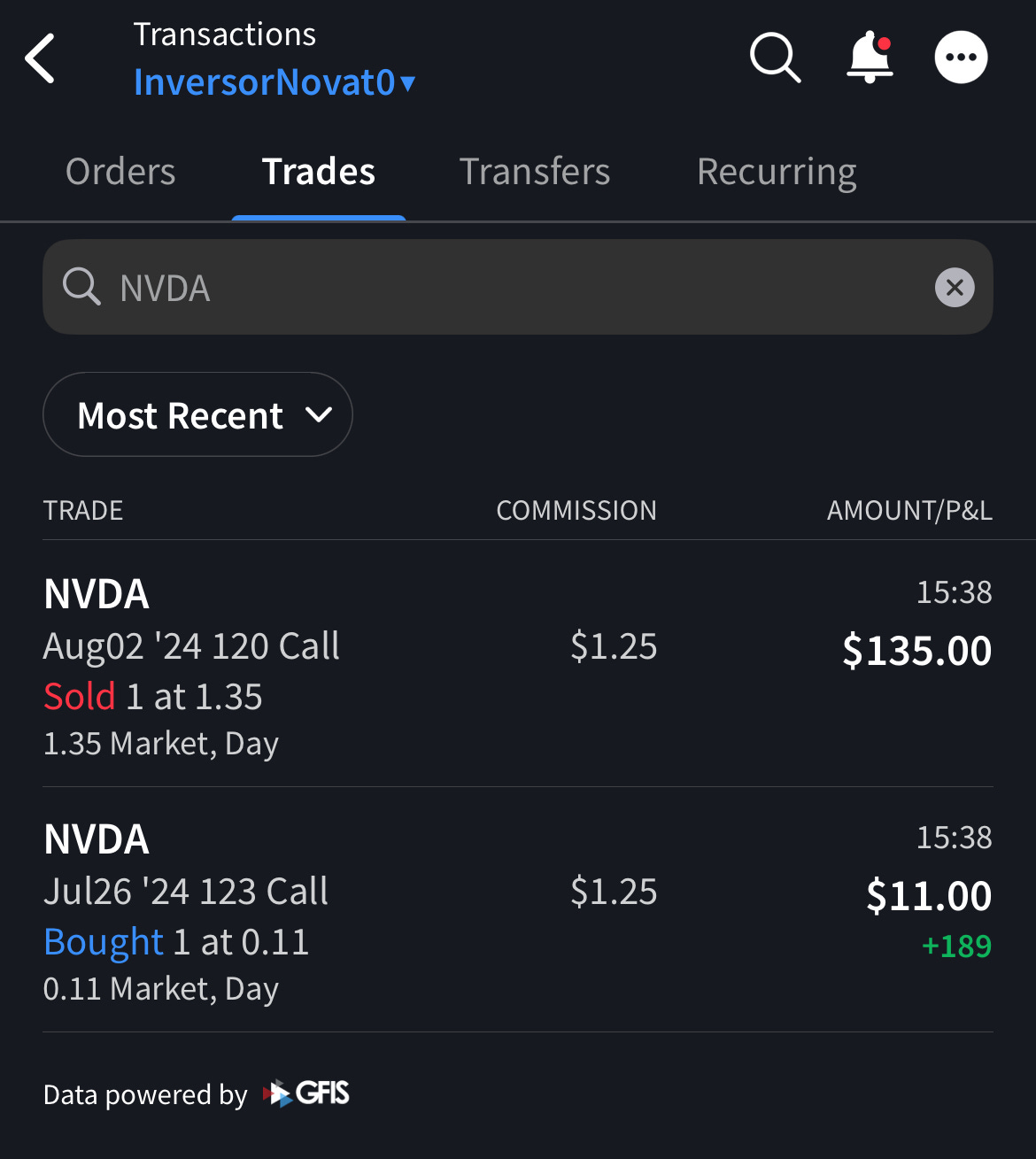

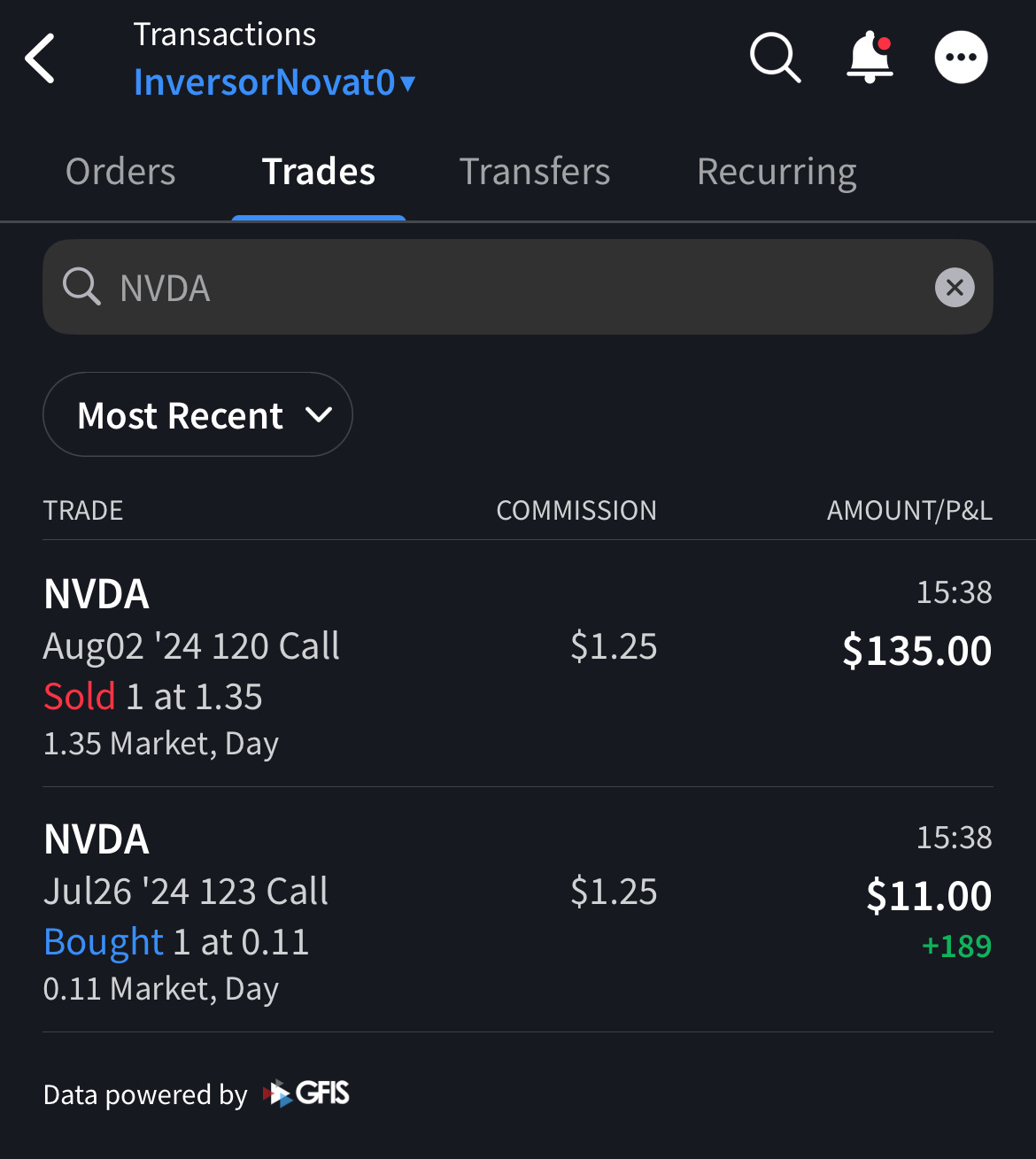

Rolamos de nuevo la Call de NVDA 0.00%↑ después de capturar prácticamente el 100% de la prima y cobramos 135$ - 11$ por el cierre del anterior contrato, es decir, 124$.

Montamos un Collar comprando una put a 113$ y vendiendo una call a 115$ para el 20 de Diciembre de 2024. En este caso, nos han dado 56$ de crédito por montarlo.

Bien, recapitulando. Hemos comprado 100 acciones a 123$ y hemos cobrado 88$ por la venta de la put, 202$ de la primera call vendida, 124$ de la segunda call vendida y 56$ de crédito por el Collar, lo que hace un total de 470$ cobrados lo que reduce el precio 4,7$ por acción, dejando el precio medio 123$-4,7$ = 118,30$. Si vamos a OptionStrat y añadimos los números de la operación queda tal que así.

Podemos ver la P/L total en la que tanto si cae un -3% como un -33%, la pérdida máxima a 20 de diciembre es de -474$, si se va a 0$ pasa lo mismo. En este preciso instante, los beneficios están limitados igual, siendo el beneficio máximo una pérdida de -274$.

¿Qué ocurre si semanalmente le vendo Calls y le reduzco el precio medio?

Precio medio: 117,30$

Precio medio: 110$

Vemos que los número cambian y cuando lleguemos a 114$ aproximadamente la suma de las acciones + collar no podrán entrar en pérdidas, aunque la acción se vaya a 0$.

Calculo que un delta conservador (25) voy a estar cobrando cerca de 150$, lo que para llegar al precio de breakeven necesitaré unas 3 semanas aproximadamente.

En el caso que NVDA 0.00%↑ recupere los 125$ por ejemplo, pues vendo las acciones y cierro el collar, que para ese entonces lo más probable es que ya haya reducido el precio medio lo suficiente como para no tener pérdidas.

Espero que os haya gustado esta estrategia, creo que en los tiempos convulsos que nos esperan puede ser de ayuda para proteger tu capital, e incluso ganar dinero… ¡Nos leemos pronto!