Estrategias básicas con opciones VII - Bull Call Spread

Después de mucho tiempo, regresan las estrategias básicas con opciones con este volumen VII donde os voy a contar la que ahora es una de mis principales estrategias 0DTE, que si me seguís habréis estado leyendo. Hoy hablaremos del Bull Call Spread.

¿En qué consiste un Bull Call Spread?

El Bull Call Spread es una estrategia de opciones financieras pensada para aprovechar movimientos alcistas moderados en el precio de un activo. Es una estrategia de riesgo limitado y ganancia limitada, muy utilizada por traders que tienen una perspectiva moderadamente optimista sobre un activo subyacente.

¿Cómo se construye?

Un Bull Call Spread se construye utilizando dos opciones call (una comprada y otra vendida) con el mismo vencimiento, pero con precios de ejercicio (strike prices) diferentes:

Compra de una opción call con un strike más bajo (más costosa).

Venta de una opción call con un strike más alto (menos costosa).

Ambas opciones se compran para el mismo vencimiento y sobre el mismo activo subyacente. En todos los casos, el Bull Call Spread nos va a costar un débito, ya que la call comprada siempre será más cara que la vendida.

Ejemplo

En este caso vamos a usar como ejemplo el SPX (SP500). Si consideramos que durante los próximos 11 días el SPX se va a mantener por encima de los 5575 puntos, podemos construir un Bull Call Spread comprando la Call 5570 y vendiendo la Call 5575, generando un débito de 250$.

Como cualquier estrategia de débito, estamos pagan upfront la pérdida máxima, y para calcular el retorno, habrá que restar al spread usado ese débito.

Ej. 500$ de spread (5$ en SPX * 100) - 250$ = 250$ de max profit.

Para poder calcular la rentabilidad de este contrato lo que haremos será lo siguiente:

Premium ganado / Premium pagado → 250$/ 250$ = 100%

Sin embargo, las rentabilidades en el mundo de las opciones no se dan de esta forma, sino que se dan anualizadas, no es lo mismo un 100% en un día que en 1 año… En este punto introducimos el concepto de ARORC (Annualized Return on Risk Capital). En este caso el cálculo sería tal que así:

ARORC = rentabilidad / (DTE/365), siento DTE → Days To Expiration

ARORC = 100% / (11/365) = 3318%

Tened en cuenta que las estrategias de débito suelen ser las más rentables, pero también las más arriesgadas, por ello es necesario definir una estrategia rentable para operarlos.

Una vez hemos comprado el Spread… ¿Qué puede ocurrir?

Pues principalmente pueden ocurrir dos cosas.

La primera es que el contrato expire OTM (Out of The Money), en este caso nos vamos a liquidar por el beneficio máximo.

El segundo caso es que el contrato termine ITM (In The Money), por lo que perderemos el 100% de la prima pagada, ya que la call comprada valdrá 0 y la call vendida nos limitará las pérdidas, pero en cualquier caso perderemos toda la prima pagada.

Un tercer caso es que se quede entre los strikes, aquí va a depender de que tan cerca se quede de la call comprada o la vendida. En este caso el BE se encuentra en 5572.5$.

Entonces, ¿Qué hace la compra de Bull Call Spreads interesante?

En mi caso lo que las hace atractivas es la inmensa rentabilidad que puedes sacarle, siempre y cuando puedas detectar esa tendencia alcista. Distintos traders pueden detectar este patrón a través de análisis técnico, otros cuantitativo, otros discrecional… Ahí no me meto, pero en mi caso encontré ciertos entornos en los que esta estrategia es rentable a largo plazo, en entornos de baja volatilidad y no sobrecomprados.

Comentar también que incluso en mercados bajistas, casi el 50% de los días son alcistas, por lo que también es una estrategia rentable en mercados bajistas como en 2022.

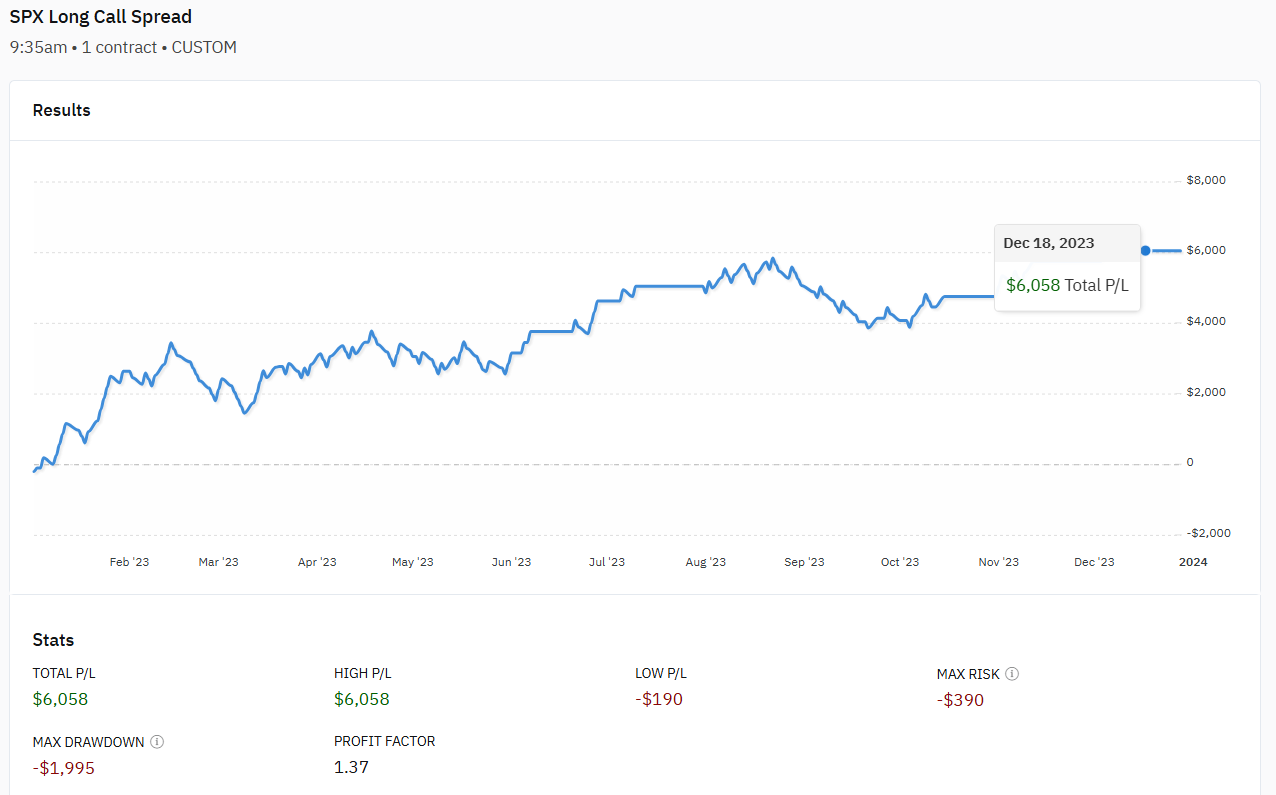

Y se comporta muy bien en mercados alcistas como el 2023 y 2024.

Como siempre, lo ideal es combinar Bull Call Spreads con Bear Put Spreads, el hermano gemelo bajista, para de este modo conseguir aprovechar el máximo el capital usado.

Espero que este séptimo post sobre estrategias con opciones te haya aportado algo nuevo. La semana que viene traeré la estrategia de Bear Put Spread y os cuento como la uso ;).