Estrategias básicas con opciones V - Iron Condor

La estrategia perfecta para mercados laterales, y la más rentable para los vendedores de opciones

Bienvenidos al último artículo de esta serie sobre estrategia de opciones. Hoy hablaremos de los Iron Condors, seguramente la estrategia de vendedores de opciones más rentable y muy útil en periodos de mercados laterales, veamos en que consiste…

¿En qué consiste un Iron Condor?

Un Iron Condor es una estrategia de opciones que combina una Bull Put Spread con un Bear Call Spread. Esta estrategia busca beneficiarse de la falta de movimiento significativo en el precio del activo subyacente, con el objetivo de retener la prima neta recibida al inicio. Aunque limita las pérdidas potenciales, también limita las ganancias.

Ejemplo

Vamos a usar el ejemplo del SPY 0.00%↑ para construir el IC, en este caso necesitamos construir 4 patas:

Vendemos una PUT a 450$

Compramos una PUT a 445$

Vendemos una CALL a 495$

Compramos una CALL a 500$

Como vimos en los capítulos anteriores de la serie, estamos limitando nuestros Spreads a 5$ por lo que la pérdida máxima se sitúa en los 500$. En el caso de los IC, el día de expiración o bien está el precio en la pata de las PUT o de las CALL, no puede en ambas, por ello no se suman los 500$ de las BPS con las BCS.

PD: perdonad que no entiendo que le pasa a OptionStrat que no muestra bien el beneficio (aparece 0$ en la gráfica)

Veamos sus rentabilidades…

Premium / MAX LOSS → 68$ / 432$ = 15,74%

ARORC = rentabilidad / (DTE/365), siento DTE → Days To Expiration

ARORC = 15,74% / (32/365) = 179,54%

Como podemos ver, escogimos unos strike price mucho más alejados al precio de de mercado que en los anteriores capítulos (escogimos un delta 0.11 o lo que es lo mismo un 89% de probabilidad de éxito), lo que supone primas inferiores, aún así, al sumar las primas de la BPS y la BCS para crear el IC estás son evidentemente mayores que las mismas por separado ya que se recoges ambas y el capital arriesgado es el mismo.

Una vez hemos vendido el IC… ¿Qué puede ocurrir?

En este caso un IC se comporta igual que los Spreads (al final es una combinación de ambos), por lo que tendremos dos opciones principalmente.

La primera es que el contrato termine OTM, por lo que nos quedamos la totalidad de la prima.

La segunda es que entre ITM y días antes de la expiración debamos rolar el contrato tratando de reducir perdidas potenciales y si es posible hacerlo por un net credit. Hay que tener en cuenta que la gestión del IC es compleja… Una opción que te permiten los IC es la flexibilidad de mover las patas, en caso que el precio del subyacente suba, podemos ampliar la parte larga de la call y subir el strike price mientras movemos la pata corta de la put subiéndole el strike también. En caso de irse el precio para abajo, se haría en sentido contrario. Normalmente esto reduciría las posibles pérdidas pero rara vez conseguirás un net credit por ello.

Entonces, ¿Qué hace un IC atractivo para mi?

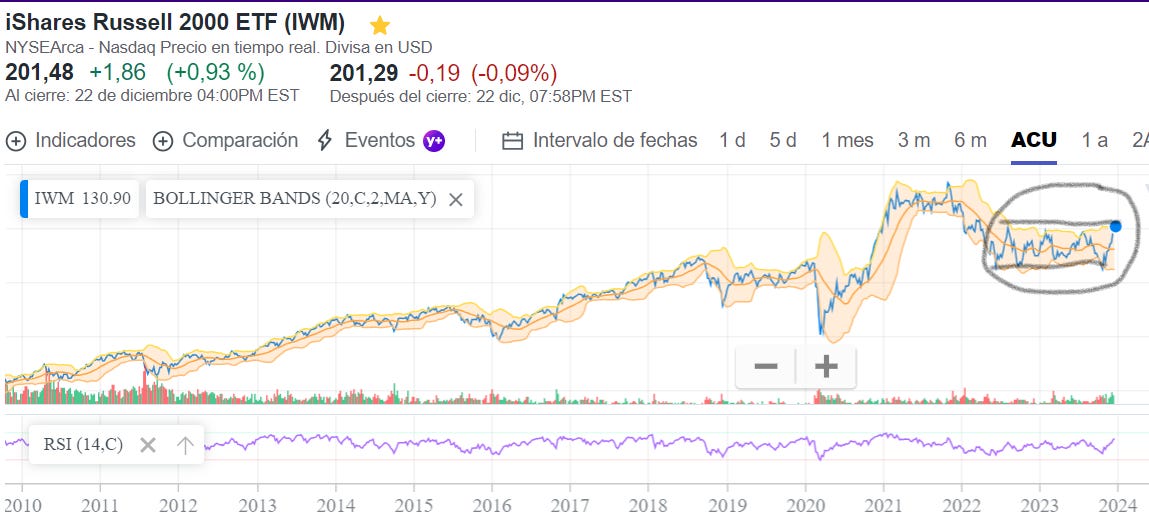

Lo más atractivo de los IC es su rentabilidad. Sin embargo, no es una estrategia que recomiende usar cada dos por tres… Esta estrategia es para mercados laterales donde el subyacente no puede romper soportes ni resistencias. Un ejemplo de un ETF que ha tenido unos largos meses de lateralidad ha sido el IWM 0.00%↑, un ETF que replica el Russell 2000.

Espero que este último artículo de la serie de estrategias sobre opciones te haya resultado útil. Los próximos días voy a estar publicando sobre otros conceptos que son vitales entender el funcionamiento de las opciones como las famosas griegas, qué strike price debemos escoger, cuando y como rolar los contratos (bajo mi punto de vista) y también sobre otro contenido de inversión no relacionado con opciones que os pueda interesar. Si te ha resultado útil, te agradezco que lo compartas para que los demás puedan leerlo :) ¡Nos leemos pronto!