Estrategias básicas con opciones II - Covered Call

¿Cómo sacarle dividendos sintéticos a tus posiciones?

Hola compañeros, en el artículo de hoy hablaremos de una de mis estrategias favoritas con opciones financieras, ya que te permite sacarle ese rendimiento extra a tus posiciones ¡¡por el simple hecho de tenerlas en cartera!! ¿No te parece increíble? Pues es cierto. Dejémonos de cháchara y vayamos directamente al meollo de la cuestión.

¿En qué consiste una Covered Call?

Una "covered call" es una estrategia de opciones en la que un inversor que posee un activo subyacente vende una opción call sobre ese activo. La posición está "cubierta" porque el inversor ya posee las acciones correspondientes, lo que limita el riesgo de la operación.

El objetivo principal de esta estrategia es generar ingresos adicionales mediante la prima de la opción vendida, mientras se mantiene la propiedad de las acciones. Si el precio del activo subyacente aumenta, el inversor deberá vender las acciones al precio acordado, pero si el precio no alcanza ese nivel, el inversor conserva las acciones y la prima recibida.

Ejemplo

Veamos un ejemplo sobre una posición que tengo en cartera, UGI 0.00%↑ . En mi caso poseo 100 acciones a un precio medio de 24,17$, y la primera norma es vender CC (Covered Call) siempre por encima del precio medio de adquisición, de este modo nunca nos desharemos de la posición con pérdidas (aunque el cobro de la prima reduzca este precio medio y el dividendo ayude).

En OptionStrat he simulado la CC para el 19 de Enero de 2024 (hoy es 18 de Diciembre) lo que nos da 33d y una prima aproximada de 17.5$ (más adelante en el vídeo veremos como queda la prima en directo en base al mercado).

Para poder calcular la rentabilidad de este contrato lo que haremos será lo siguiente:

Premium / (Colateral) → 17,5$/ (2.417$) = 0,72%

ARORC = rentabilidad / (DTE/365), siento DTE → Days To Expiration

ARORC = 0,72% / (33/365) = 8%

Como podemos comprobar, la pérdida máxima (o colateral) es el precio de las 100 acciones * precio de adquisición, en este caso no tenemos en cuenta la apreciación, que sería los 25$-24,17$, que realmente existe pero no la tendremos en cuenta.

En este caso, vemos que vendiendo 1 contrato cada mes (o aproximadamente cada 33 días) podemos sacarle un rendimiento aproximado del 8%, esto dependerá de la volatilidad del subyacente (+ volátil = + rentable), del strike seleccionado y de la duración del contrato, pero me gusta hacerlas de forma mensual.

UGI 0.00%↑ actualmente está dando un dividendo de 1.5$ por acción de forma anualizada, que multiplicado * 100 tenemos un total de 150$ y añadiendo las primas aproximando 17,5$ * 12, sería un total de 360$ anuales a un precio medio de 24,17$ nos da una rentabilidad de “dividendo” de un 15% anual.

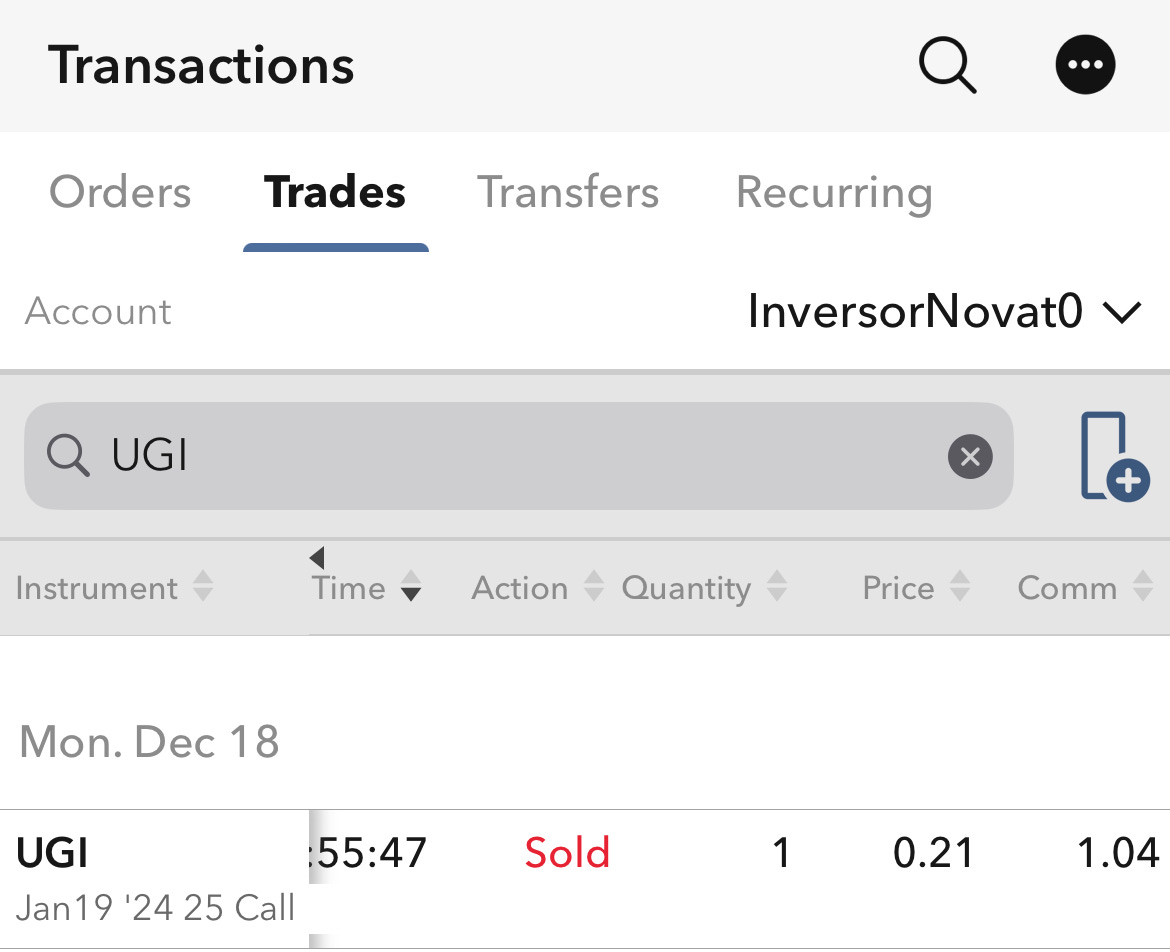

Como podéis ver en el ejemplo real en la negociación del contrato las primas varían constantemente, en este caso puse un precio mínimo de 20$ y pude sacarla por 21$ (podéis ver el 0,21$*100), lo que descontando el 1,04$ de comisión nos quedó finalmente un ARORC del 8,37%.

Una vez hemos vendido la CC… ¿Qué puede ocurrir?

Al igual que en los Cash Secured Puts pueden ocurrir principalmente tres cosas.

La primera es que el contrato termine OTM (Out The Money) lo que significa que UGI 0.00%↑ no ha llegado a 25$ y por tanto nos quedamos la prima íntegra y repetimos el proceso.

El segundo caso es que UGI 0.00%↑ llegue a fecha de expiración por encima de los 25$ y por lo tanto ITM (In The Money) y tengamos que vender las 100 acciones a ese precio acordado de 25$, en ese caso nos quedamos la prima entera y ganamos esa apreciación de valor (diferencia entre precio medio de compra y strike).

La tercera situación consiste en rolar la opción. Yo no quiero perder las acciones por lo que si el precio de la acción está por encima de mi strike price días antes de la expiración lo que haré será cerrar el contrato y abrir uno nuevo más alejado en el tiempo con un strike más alto, en este caso, ganamos 100$ de apreciación de valor por cada $ de strike price que subamos (recordemos que 1$ * 100 acciones) y además intentaremos recoger siempre más prima. Intentaremos que el coste cierre del contrato < premium del nuevo contrato, recogiendo lo que llamamos net credit.

Entonces, ¿Qué hace las Covered Calls atractivas para mí?

Pues creo que la respuesta en este caso es más que evidente… Yo lo que busco es que me “paguen” por tener mis acciones y mediante la venta de calls puedo conseguir rascar una rentabilidad nada despreciable. Hay gente que usa esta estrategia como estrategia de salida de una posición, ¿Por qué no sacarle un rendimiento extra si igualmente quiero vender mis acciones? Esto me lleva a la siguiente conclusión…

¿Y si pivotamos de una estrategia PURAMENTE DGI a una estrategia mayoritariamente DGI pero con acciones por valor que NO paguen dividendos pero si tenga opciones de vender Covered Calls?

Existen casos de stocks que bajo mi punto de vista valen la pena como AMZN 0.00%↑ o TSLA 0.00%↑ que no pagan dividendos pero si tienen unas primas muy jugosas debido a la volatilidad de los mismos. Bien es cierto que son stocks caros y 100 acciones de Amazon o Tesla no es para cuentas pequeñas, pero es algo planteable en un futuro, ¿no?.

En mi caso, uso esta estrategia de CC con PFE 0.00%↑, UGI 0.00%↑ y MO 0.00%↑. Para Pfizer la rentabilidad aproximada de las primas es de un 5% anual, que añadido a su YOC de 5,28%, rinde un 10% anual aproximadamente. En el caso de Altria, el primer contrato vendido le saqué un 3%, que añadido al 9% de YOC, suman un 12% de rentabilidad anual. En UGI hemos visto que podemos sacarle un 15% a la posición, por ahora en otros contratos he sido capaz de sacarle un 6,3% y 16,1% (incluyendo comisiones de contrato y sin incluir dividendo).

El caso de las CC en este tipo de stocks es sencillo, solamente hay que vigilar en periodos de earnings ya que se pueden disparar y entrar ITM, en ese caso rolar la posición será la opción escogida.

Espero que esta estrategia os ayude a entender un poquito más como sacarle la rentabilidad extra a tu cartera con posiciones que ya tienes. Si no te has suscrito te animo a hacerlo para no perderte las siguientes entregas. Nos leemos pronto! ;)

El precio de credit es el premium que recibirás al vender el contrato, si posees las 100 acciones, no debes preocuparte 😊

Hola!! Enhorabuena por el artículo, tengo una duda, viendo el vídeo de cómo lo haces en ibkr, veo que a ti te sale el botón "order" y a mi me aparece un botón de order y un precio de credit. Quiero estar seguro de que está siendo una covered call, hay algún elemento en la interfaz para estar 100% seguro de que mis acciones están de respaldo? Gracias!!